Czym jest JPK_v7 i jego cel

JPK_V7, czyli jednolity plik kontrolny dla VAT, to automatyczne narzędzie wspierające raportowanie podatkowe w Polsce. JPK wprowadzony został 1 października 2020 roku w celu uproszczenia i integracji obowiązków podatkowych, eliminując konieczność składania odrębnych deklaracji VAT-7/VAT-7K oraz ewidencji JPK_VAT. Dzięki temu przedsiębiorcy mogą szybko i efektywnie składać swoje zobowiązania w formacie XML.

Format JPK_V7 łączy informacje deklaracyjne, ewidencyjne oraz dodatkowe oznaczenia transakcji. To nie tylko ułatwia proces raportowania, ale także zwiększa przejrzystość rozliczeń i kontrolę nad obiegiem gospodarczym. Oprócz uproszczenia i integracji procesów, JPK_V7 pozwala na ścisłe monitorowanie transakcji „wrażliwych”. Wszystko to sprawia, że raportowanie podatków staje się nie tylko prostsze, ale także bardziej skuteczne w ograniczaniu nadużyć. Administracja podatkowa zyskała dzięki temu możliwość efektywniejszej analizy i uszczelnienia systemu podatkowego.

Budowa i zawartość pliku JPK_v7

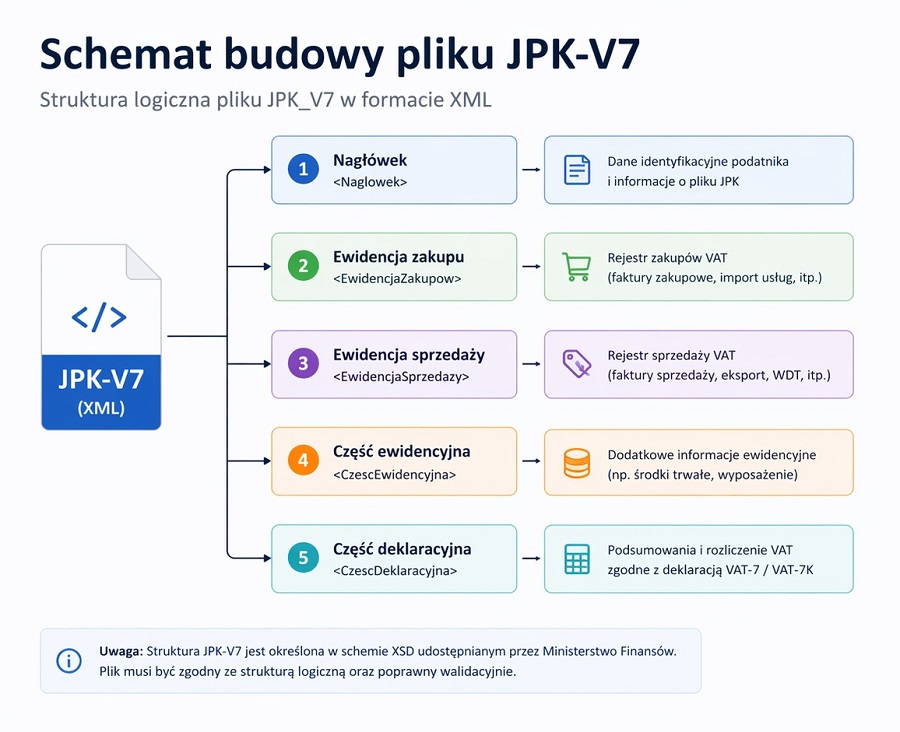

Struktura JPK_V7 jest podzielona na dwie główne części: ewidencyjną i deklaracyjną. Ta pierwsza skupia się na szczegółowym zapisie transakcji sprzedaży i zakupów, podczas gdy druga obejmuje dane deklaracyjne, takie jak wyliczenia dotyczące podatku VAT należnego i naliczonego. Każda z tych części pełni istotną rolę w kompleksowym raportowaniu podatkowym.

Główne sekcje JPK_V7:

- Nagłówek: zawiera informacje o okresie rozliczeniowym, celu złożenia oraz dane dotyczące daty złożenia lub generowania dokumentu.

- Dane identyfikacyjne podatnika: obejmują kluczowe informacje o podmiocie składającym dokument.

- Deklaracja: jest to zestawienie kwot podatku – należnego i naliczonego wraz z informacją o ewentualnym zwrocie podatku.

- Ewidencja sprzedaży: zawiera szczegóły dotyczące każdej transakcji sprzedażowej oraz dane zbiorcze.

- Ewidencja zakupów: dokumentuje wiersze zakupów, w tym wartości brutto/netto oraz stawki VAT.

Ponadto, plik JPK_V7 musi obejmować oznaczenia transakcji, takie jak kody GTU i procedury. Należy pamiętać, że obie części – ewidencyjna i deklaracyjna – wysyłane są łącznie, chociaż mogą wystąpić korekty jednej z nich.

Jak rozliczać vat z JPK_v7m i JPK_v7k?

Rozliczanie VAT za pomocą JPK_V7 odbywa się w dwóch wariantach: miesięcznym (JPK_V7M) i kwartalnym (JPK_V7K). Te dwa modele różnią się przede wszystkim częstotliwością raportowania oraz zakresem danych wymaganych w różnych okresach. Wybór odpowiedniego wariantu zależy od formy rozliczeń podatnika.

Porównanie JPK_V7M i JPK_V7K

| Cecha | JPK_V7M | JPK_V7K |

|---|---|---|

| Częstotliwość wysyłki | Miesięcznie | Miesięcznie |

| Terminy | Do 25. dnia następnego miesiąca | Do 25. dnia następnego miesiąca |

| Zakres danych | Co miesiąc ewidencja i deklaracja | 1 i 2 miesiąc tylko ewidencja; 3 miesiąc ewidencja + deklaracja za cały kwartał |

Podatnicy stosujący JPK_V7M przesyłają pełne raporty co miesiąc. Natomiast ci, którzy wybierają JPK_V7K, raportują miesięcznie część ewidencyjną, a pełne dane, łącznie z deklaracją, składają dopiero w ostatnim miesiącu kwartału. JPK_V7 musi być złożone elektronicznie, do 25. dnia każdego miesiąca. Jeśli ten dzień wypada w dzień wolny, termin przesuwa się na pierwszy dzień roboczy. Takie rozwiązanie pozwala na elastyczne podejście do różnych modeli biznesowych.

Oznaczenia GTU i procedury w JPK_v7

Oznaczenia GTU w JPK_V7 są istotnym elementem systemu ewidencji VAT, służącym identyfikacji tzw. transakcji wrażliwych. Dotyczą one 13 grup towarów i usług, które mogą być szczególnie podatne na nadużycia podatkowe. Każda faktura w części ewidencyjnej JPK_V7 musi być odpowiednio oznaczona, aby umożliwić dalszą kontrolę podatkową.

Wprowadzenie oznaczeń GTU było obowiązkowe od 1 października 2020 roku, co oznacza, że obejmuje wszystkie transakcje sprzedaży dokonane po tej dacie. To rozwiązanie ma na celu poprawę przejrzystości transakcji i umożliwienie szybszej identyfikacji potencjalnych nadużyć oraz skuteczniejszą kontrolę ze strony administracji podatkowej. Z tego powodu, poprawne stosowanie oznaczeń GTU jest kluczowe dla przedsiębiorców.

Oprócz oznaczeń GTU, JPK_V7 wprowadza także kody procedur, które obejmują różne mechanizmy rozliczeń i szczególne typy transakcji. Są to kategorie, które wymagają dodatkowej uwagi ze strony urzędów skarbowych. Dokładne i zgodne z przepisami ujęcie tych informacji pozwala na uniknięcie nieprzyjemnych nieścisłości podczas kontroli podatkowej. To kolejny krok w kierunku uszczelnienia systemu podatkowego i ograniczenia nieprawidłowości.

Deklaracje, korekty i konsekwencje błędów w JPK_v7

Mimo wprowadzenia JPK_V7, niektóre deklaracje VAT pozostają nadal w użyciu. Są to szczególne przypadki rozliczeń, które nie mieszczą się w standardowym zakresie JPK_V7. Warto wspomnieć:

- VAT-12: dla taksówek osobowych opodatkowanych ryczałtem.

- VAT-8 i VAT-9M: związane z rozliczeniami zagranicznymi u podatników zwolnionych z VAT.

- VAT-10: dotycząca Wewnątrzwspólnotowego Nabycia Nowych Środków Transportu.

- VAT-14: dla Wewnątrzwspólnotowego Nabycia Paliw Silnikowych.

W przypadku błędów JPK_V7 podlega korekcie, a dotyczy to zarówno części ewidencyjnej, jak i deklaracyjnej. Korekty są istotne dla zachowania poprawności danych, a ich brak może skutkować sankcjami. W przypadku okresów sprzed 1 października 2020 roku, korekty muszą być złożone zgodnie z dawnymi zasadami, czyli jako oddzielne deklaracje VAT i JPK_VAT.

Jak już zostało wspomniane, błędy w JPK_V7 mogą skutkować surowymi konsekwencjami. Oto, na co podatnik powinien zwrócić uwagę:

- Kara 500 zł za każdy błąd w części ewidencyjnej, jeśli niewłaściwe ujęcie utrudnia weryfikację.

- Możliwość uniknięcia kary: po zgłoszeniu poprawnej korekty lub złożeniu wyjaśnień w terminie 14 dni od wezwania.

- Odpowiedzialność karna skarbowa: przy poważnych błędach w części deklaracyjnej, które mogą skutkować postępowaniami skarbowymi.

Jednym z praktycznych aspektów JPK_V7 jest sytuacja, kiedy w danym okresie nie występują zakupy. Ewidencja zakupów może wtedy pozostać pusta, ale plik obejmuje obie sekcje, należy raportować je jako całość.

FAQ

Czy można złożyć JPK_V7 bez ewidencji zakupów?

Tak. JPK_V7 obejmuje zarówno rejestr sprzedaży, jak i rejestr zakupów, ale jeśli w danym okresie nie było zakupów, część zakupowa pozostaje pusta. Plik nadal składa się jako jeden dokument raportowy za dany okres.

Czym różni się JPK_V7M od JPK_V7K i co wysyła się w trakcie kwartału?

JPK_V7M dotyczy rozliczeń miesięcznych, więc co miesiąc wysyła się ewidencję i część deklaracyjną. JPK_V7K jest dla rozliczeń kwartalnych, ale ewidencję raportuje się co miesiąc, a część deklaracyjna pojawia się w wysyłce za trzeci miesiąc kwartału i obejmuje cały kwartał. Szczegóły porównania są ujęte w tabeli w artykule.

Do kiedy trzeba wysłać JPK_V7 i co należy zrobić, jeśli 25. wypada w dzień wolny?

Co do zasady JPK_V7 wysyła się do 25. dnia miesiąca następującego po okresie rozliczeniowym. Jeśli 25. wypada w dzień wolny od pracy, termin przesuwa się na pierwszy kolejny dzień roboczy.

Jak ująć sprzedaż paragonową w JPK_V7?

Sprzedaż paragonową ujmuje się zbiorczo, na podstawie dokumentu/raportu okresowego z kasy rejestrującej, zamiast wykazywać każdy paragon osobno jako odrębną pozycję w ewidencji. Dzięki temu do JPK_V7 trafia sprzedaż w ujęciu zbiorczym za dany okres.

Czy transakcje w OSS wchodzą do JPK_V7?

Nie. Sprzedaż rozliczana w procedurze OSS nie jest wykazywana w JPK_V7, ponieważ jest rozliczana odrębnie w ramach OSS, na podstawie właściwych deklaracji i zasad tej procedury.

Jak wykazywać korekty w JPK_V7?

Korekty ujmuje się zgodnie z momentem, w którym korekta wpływa na rozliczenie VAT, czyli w okresie właściwym dla rozliczenia podatku z danej korekty. W praktyce wiele systemów księgowych pozwala ustawić datę ujęcia korekty w odpowiednim miesiącu. Technicznie można skorygować część ewidencyjną, część deklaracyjną albo obie jednocześnie, zależnie od tego, czego dotyczy zmiana.

Kiedy trzeba stosować oznaczenia GTU i kody procedur?

Oznaczenia GTU stosuje się przy sprzedaży towarów i usług przypisanych do 13 grup i wykazuje się je w ewidencji sprzedaży, na poziomie poszczególnych faktur. Kody procedur służą do oznaczania szczególnych rodzajów transakcji i sposobów rozliczeń, które wymagają dodatkowej identyfikacji w raporcie. Ich poprawne stosowanie jest obowiązkowe, a pomyłki najczęściej wynikają z błędnej kwalifikacji transakcji lub braku oznaczenia przy fakturze.

Jakie są kary za błędy w JPK_V7 i jak ich uniknąć?

Za błędy w części ewidencyjnej, które utrudniają weryfikację, może zostać nałożona sankcja 500 zł za każdy błąd. Aby jej uniknąć, po wezwaniu lub stwierdzeniu nieprawidłowości należy złożyć korektę albo wyjaśnienie w terminie 14 dni. Błędy w części deklaracyjnej mogą z kolei wiązać się z konsekwencjami w zakresie odpowiedzialności karnej skarbowej, dlatego warto reagować szybko i korygować dane zgodnie ze stanem faktycznym.

Czy w czasie zawieszenia działalności składa się JPK_V7?

Zwykle nie, jeśli w okresie zawieszenia nie występują czynności podlegające rozliczeniu VAT. Jeżeli jednak pojawią się zdarzenia wpływające na rozliczenie, na przykład obowiązek korekty podatku lub transakcje wymagające ujęcia w ewidencji, obowiązek złożenia JPK_V7 może powstać mimo zawieszenia.

Z artykułu dowiesz się:

- czym jest JPK_V7 i jakie ma znaczenie dla systemu podatkowego w Polsce,

- jakie konkretne obowiązki zastąpiło JPK_V7 od momentu jego wprowadzenia,

- jak jest zbudowany plik JPK_V7 oraz jakie sekcje zawiera,

- jak na co dzień stosować JPK_V7M i JPK_V7K w rozliczeniach VAT,

- jakie oznaczenia GTU i kody procedur są wymagane i dlaczego,

- jak dokonać korekt w JPK_V7 i jak uniknąć sankcji za błędy,

- jakie inne deklaracje VAT nadal obowiązują przedsiębiorców,

- jakie są potencjalne konsekwencje błędów w części ewidencyjnej i deklaracyjnej.