Kiedy trzeba wystawić fakturę korygującą?

Faktura korygująca jest niezbędna, gdy po wystawieniu pierwotnej faktury nastąpią zmiany wpływające na podstawę opodatkowania, kwotę podatku lub innej pozycji faktury.

Przykładowe sytuacje to:

- udzielenie rabatu lub obniżki ceny po sprzedaży,

- zwrot towarów lub opakowań przez nabywcę,

- zwrot całości lub części zapłaty,

- podwyższenie ceny sprzedaży po wystawieniu faktury pierwotnej,

- stwierdzenie pomyłki w jakiejkolwiek pozycji faktury, np. błędna faktura z nieprawidłową stawką VAT.

Wystawienie faktury korygującej w takich przypadkach jest kluczowe dla zachowania zgodności z przepisami podatkowymi. Pozwala to na prawidłowe rozliczenie podatku VAT oraz uniknięcie potencjalnych sankcji ze strony organów skarbowych. Pamiętaj, że termin na wystawienie faktury korygującej nie jest ściśle określony, ale zaleca się jej sporządzenie niezwłocznie po zaistnieniu okoliczności wymagających korekty.

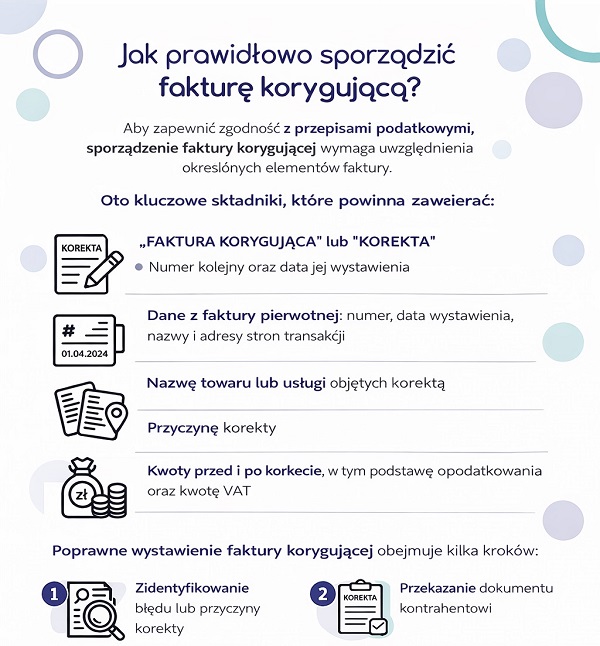

Jak prawidłowo sporządzić fakturę korygującą?

Aby zapewnić zgodność z przepisami podatkowymi, sporządzenie faktury korygującej wymaga uwzględnienia określonych elementów faktury.

Oto kluczowe składniki, które powinna zawierać:

- wyrazy „FAKTURA KORYGUJĄCA” lub „KOREKTA”,

- numer kolejny oraz datę jej wystawienia,

- dane z faktury pierwotnej: numer, data wystawienia, nazwy i adresy stron transakcji,

- nazwę towaru lub usługi objętych korektą,

- przyczynę korekty,

- kwoty przed i po korekcie, w tym podstawę opodatkowania oraz kwotę VAT.

Poprawne wystawienie faktury korygującej obejmuje kilka kroków:

- Zidentyfikowanie błędu lub przyczyny korekty.

- Przygotowanie faktury korygującej z uwzględnieniem wszystkich wymaganych elementów.

- Przekazanie dokumentu kontrahentowi.

- Ujęcie korekty w ewidencji księgowej.

- W przypadku korekt “in minus” wymagane jest posiadanie dokumentacji potwierdzającej ustalenie z nabywcą warunków wystawienia faktury korygującej.

Pamiętaj, że dokładność i terminowość w sporządzeniu faktury korygującej są kluczowe dla uniknięcia problemów podatkowych.

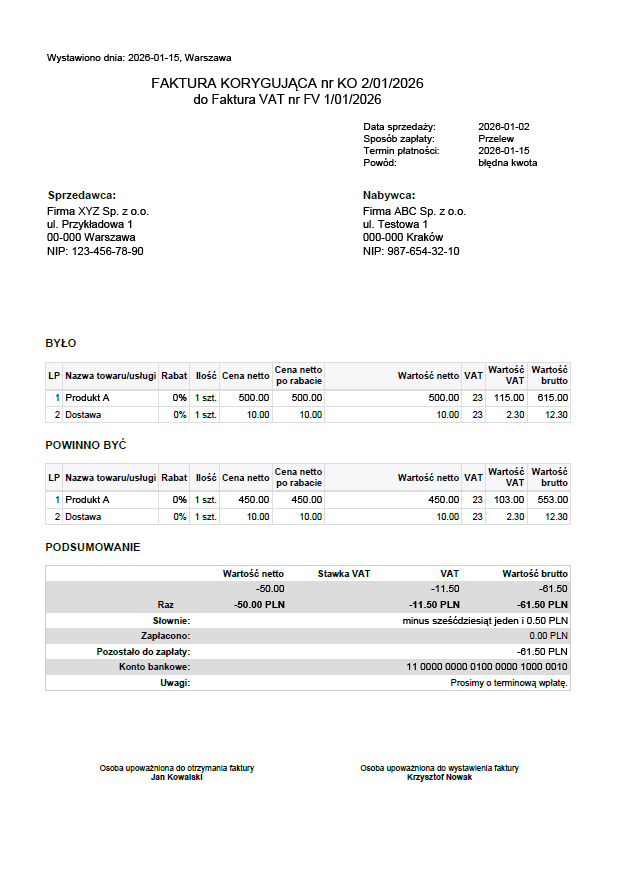

Przykład wypełnienia faktury korygującej

Przygotowanie faktury korygującej wymaga precyzji i uwzględnienia wszystkich niezbędnych elementów. Poniżej przedstawiamy instrukcję krok po kroku oraz przykład wypełnienia faktury korygującej.

Instrukcja krok po kroku

- Oznaczenie dokumentu: Na górze dokumentu umieść wyraźny tytuł „FAKTURA KORYGUJĄCA”.

- Numeracja: Nadaj unikalny numer faktury korygującej, zgodny z przyjętą w firmie numeracją.

- Data wystawienia. Wpisz datę sporządzenia faktury korygującej.

- Dane stron. Podaj pełne dane sprzedawcy i nabywcy, identyczne jak na fakturze pierwotnej.

- Informacje o fakturze pierwotnej. Wskaż numer i datę wystawienia faktury, którą korygujesz.

- Przyczyna korekty. Krótko opisz powód wystawienia korekty, np. „Błędna cena jednostkowa”.

- Opis korygowanych pozycji. W tabeli przedstaw:

- Nazwę towaru/usługi.

- Dane z faktury pierwotnej: ilość, cenę jednostkową, wartość netto, stawkę VAT, kwotę VAT, wartość brutto.

- Prawidłowe dane po korekcie.

- Różnicę wynikającą z korekty.

- Podsumowanie. Oblicz i przedstaw różnice w wartości netto, VAT i brutto.

Przykładowe dane

Załóżmy, że na fakturze pierwotnej błędnie podano cenę jednostkową towaru. Poniżej przedstawiamy tabelę z danymi przed i po korekcie:

| Ilość | Cena jednostkowa | Wartość netto | Stawka VAT | Kwota VAT | Wartość brutto | |

|---|---|---|---|---|---|---|

| Produkt A (przed korektą) | 1 szt. | 50,00 zł | 500,00 zł | 23% | 115,00 zł | 615,00 zł |

| Produkt A (po korekcie) | 1 szt. | 45,00 zł | 450,00 zł | 23% | 103,50 zł | 553,50 zł |

| Różnica | -50,00 zł | -11,50 zł | -61,50 zł |

Pamiętaj, że dokładność i kompletność danych są kluczowe dla poprawnego wypełnienia faktury korygującej. Stosowanie się do powyższej instrukcji krok po kroku pozwoli uniknąć błędów i zapewni zgodność z przepisami podatkowymi.

Częste błędy przy wystawianiu faktur korygujących

Wystawianie faktur korygujących to proces wymagający precyzji. Niestety, często popełniane są błędy, które mogą prowadzić do problemów podatkowych. Oto najczęstsze z nich:

- Brak uzasadnienia dla korekty – niepodanie przyczyny wystawienia faktury korygującej może budzić wątpliwości podczas kontroli skarbowej. Zawsze jasno określaj powód korekty.

- Nieprzestrzeganie terminów – opóźnienia w wystawianiu faktur korygujących mogą skutkować sankcjami. Dbaj o terminowość.

- Błędne księgowanie – niewłaściwe ujęcie faktury korygującej w księgach rachunkowych zniekształca dane finansowe. Upewnij się, że korekty są prawidłowo zaksięgowane.

- Niewłaściwe dokumentowanie transakcji – brak pełnej dokumentacji może utrudniać udowodnienie zasadności korekty. Zachowuj wszystkie dokumenty związane z korektą.

Aby unikać tych błędów, stosuj się do obowiązujących przepisów i procedur. Regularnie aktualizuj swoją wiedzę na temat zmian w prawie podatkowym. Pamiętaj, że poprawność dokumentów jest kluczowa dla prawidłowego funkcjonowania firmy.

Wpływ faktury korygującej na rozliczenia podatkowe

Faktura korygująca odgrywa istotną rolę w procesie rozliczenia podatkowego przedsiębiorstwa. Jej wystawienie może prowadzić do korekty podatku, co bezpośrednio wpływa na zobowiązania wobec fiskusa. W zależności od charakteru korekty, skutki finansowe mogą być różne.

W przypadku korekty obniżającej wartość sprzedaży (tzw. korekta „in minus”), przedsiębiorca musi zmniejszyć kwotę podatku należnego w deklaracji VAT za okres, w którym kontrahent otrzymał fakturę korygującą. Natomiast korekta zwiększająca wartość sprzedaży („in plus”) wymaga zwiększenia podatku należnego w bieżącym okresie rozliczeniowym. Prawidłowe ujęcie tych korekt jest kluczowe dla zachowania zgodności z przepisami podatkowymi i uniknięcia potencjalnych sankcji finansowych.

FAQ

Co to jest faktura korygująca?

Faktura korygująca to dokument wystawiany w celu poprawienia błędów lub zmiany danych zawartych w pierwotnej fakturze.

Kiedy należy wystawić fakturę korygującą?

Fakturę korygującą wystawia się, gdy po wystawieniu faktury pierwotnej nastąpią zmiany wpływające na podstawę opodatkowania lub kwotę podatku, np. udzielenie rabatu, zwrot towaru czy stwierdzenie pomyłki w danych.

Jakie elementy powinna zawierać faktura korygująca?

Faktura korygująca powinna zawierać: oznaczenie „FAKTURA KORYGUJĄCA” lub „KOREKTA”, numer i datę wystawienia, dane z faktury pierwotnej, przyczynę korekty oraz szczegóły dotyczące zmian, w tym kwoty przed i po korekcie.

Czy istnieje termin na wystawienie faktury korygującej?

Przepisy nie określają konkretnego terminu na wystawienie faktury korygującej, ale zaleca się jej sporządzenie niezwłocznie po zaistnieniu okoliczności wymagających korekty.

Jak faktura korygująca wpływa na rozliczenia podatkowe?

Faktura korygująca wpływa na rozliczenia podatkowe poprzez korektę podstawy opodatkowania i kwoty podatku należnego, co może skutkować koniecznością zmiany deklaracji VAT za odpowiedni okres.

Jakie są konsekwencje niewystawienia faktury korygującej?

Brak wystawienia faktury korygującej w wymaganych sytuacjach może prowadzić do nieprawidłowości w rozliczeniach podatkowych i potencjalnych sankcji ze strony organów skarbowych.

Z artykułu dowiesz się:

- Dlaczego faktura korygująca jest kluczowym dokumentem księgowym.

- Kiedy i dlaczego należy wystawić fakturę korygującą.

- Jakie elementy powinny znaleźć się w prawidłowo sporządzonej fakturze korygującej.

- Jakie są najczęstsze błędy przy wystawianiu faktur korygujących i jak ich unikać.

- Jak faktura korygująca wpływa na rozliczenie podatkowe Twojej firmy.

- Szczegółowych wskazówek dotyczących procedury wystawiania faktury korygującej.

- Dlaczego terminowe wystawianie faktur korygujących jest istotne.

- Jakie konsekwencje finansowe mogą wyniknąć z niewłaściwego wypełnienia faktur.