Księgi rachunkowe pełnią kluczową rolę w prowadzeniu każdego biznesu. Znajomość odpowiedniego momentu na ich otwarcie i zamknięcie pomoże Ci nie tylko spełnić wymogi prawne, ale także zapewnić płynność finansową i uniknąć niepotrzebnych sankcji. Czy chcesz dowiedzieć się, jak odpowiednio zarządzać księgami rachunkowymi? Zapraszamy do lektury, aby odkryć wszystkie szczegóły!

Kiedy otworzyć księgi rachunkowe?

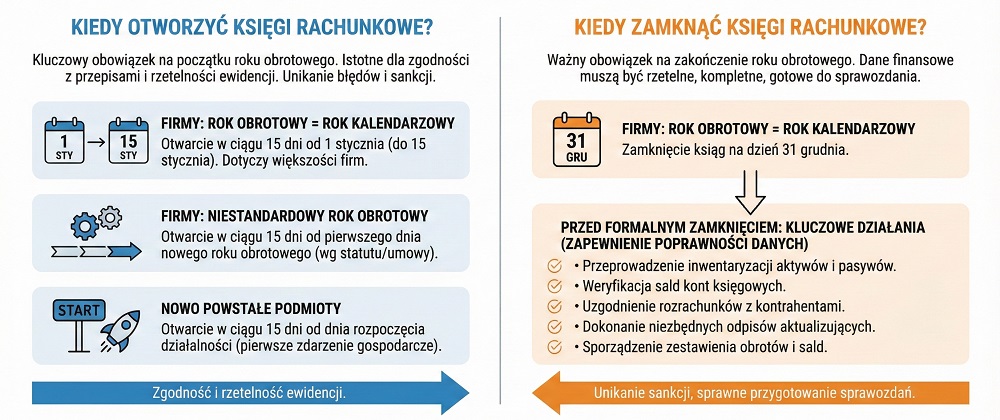

Otwieranie ksiąg rachunkowych to jeden z kluczowych obowiązków, który każda jednostka gospodarcza musi zrealizować na początku roku obrotowego. Termin ten ma istotne znaczenie dla zgodności z przepisami i prawidłowego prowadzenia ewidencji finansowej. Przedsiębiorcy powinni znać zasady dotyczące otwarcia ksiąg, aby uniknąć błędów oraz ewentualnych sankcji.

Kiedy trzeba otworzyć księgi rachunkowe?

- Firmy, których rok obrotowy pokrywa się z rokiem kalendarzowym

W takim przypadku księgi rachunkowe należy otworzyć w ciągu 15 dni od rozpoczęcia nowego roku obrotowego, czyli do 15 stycznia. Dotyczy to większości przedsiębiorstw, które rozliczają się według tradycyjnego, kalendarzowego cyklu. - Firmy, których rok obrotowy różni się od kalendarzowego

Jeśli jednostka stosuje niestandardowy rok obrotowy, termin otwarcia ksiąg również wynosi 15 dni, licząc od pierwszego dnia nowego roku obrotowego przewidzianego w statucie lub umowie.

Dodatkowo, w przypadku nowo powstałych podmiotów, księgi rachunkowe należy otworzyć w ciągu 15 dni od dnia rozpoczęcia działalności, czyli od momentu pierwszego zdarzenia wywołującego skutki o charakterze majątkowym lub finansowym. Przestrzeganie tych terminów jest kluczowe dla zachowania zgodności z obowiązującymi przepisami i zapewnienia rzetelności ewidencji finansowej.

Kiedy zamknąć księgi rachunkowe?

Zamknięcie ksiąg rachunkowych to jeden z najważniejszych obowiązków jednostki gospodarczej na zakończenie roku obrotowego. W przypadku firm, których rok obrotowy pokrywa się z rokiem kalendarzowym, czynność ta odbywa się na dzień 31 grudnia. Proces powinien zostać przeprowadzony zgodnie z przepisami, tak aby dane finansowe były rzetelne, kompletne i gotowe do sporządzenia sprawozdania finansowego.

Przed formalnym zamknięciem ksiąg konieczne jest wykonanie kilku kluczowych działań, które zapewniają poprawność danych:

- przeprowadzenie inwentaryzacji aktywów i pasywów,

- weryfikacja sald kont księgowych,

- uzgodnienie rozrachunków z kontrahentami,

- dokonanie niezbędnych odpisów aktualizujących,

- sporządzenie zestawienia obrotów i sald.

Terminowe zamknięcie ksiąg rachunkowych ma fundamentalne znaczenie dla zachowania zgodności z obowiązującymi regulacjami oraz sprawnego przygotowania rozliczeń i sprawozdań. Niedopełnienie tego obowiązku może prowadzić do sankcji oraz poważnych utrudnień w prawidłowym prowadzeniu ewidencji. Dlatego tak ważne jest, aby przedsiębiorcy planowali ten proces z odpowiednim wyprzedzeniem i dbali o jego właściwą realizację.

Dlaczego dokładne prowadzenie ksiąg jest tak ważne?

Dokładność ksiąg rachunkowych jest fundamentem prawidłowego funkcjonowania każdej jednostki gospodarczej. Precyzyjne i zgodne z rzeczywistością prowadzenie ksiąg zapewnia rzetelność sprawozdań finansowych, co jest niezbędne dla podejmowania trafnych decyzji biznesowych oraz budowania zaufania wśród inwestorów i partnerów handlowych. Ponadto zgodność z obowiązującymi przepisami prawa minimalizuje ryzyko wystąpienia nieprawidłowości, które mogłyby negatywnie wpłynąć na stabilność finansową firmy.

Niedokładne prowadzenie ksiąg rachunkowych może prowadzić do poważnych konsekwencji prawnych i finansowych. W przypadku stwierdzenia nierzetelności lub wadliwości ksiąg odpowiedzialność ponosi kierownik jednostki, nawet jeśli obowiązki te zostały powierzone innym osobom. Sankcje za błędy w księgach mogą obejmować grzywny, a w skrajnych przypadkach nawet karę pozbawienia wolności do dwóch lat. Dlatego tak istotne jest, aby przedsiębiorcy przykładali szczególną wagę do dokładności prowadzenia ksiąg rachunkowych, dbając o ich zgodność z rzeczywistym stanem finansowym oraz obowiązującymi przepisami.

Jakie są najczęstsze błędy przy otwieraniu i zamykaniu ksiąg?

Błędy księgowe podczas otwierania i zamykania ksiąg rachunkowych mogą prowadzić do poważnych konsekwencji finansowych i prawnych.

Do najczęstszych błędów przy otwieraniu ksiąg należą: nieprawidłowe przeniesienie sald z poprzedniego roku, brak uwzględnienia wszystkich aktywów i pasywów oraz pominięcie aktualizacji danych dotyczących kontrahentów.

W procesie zamykania ksiąg często występują błędy takie jak: niekompletna inwentaryzacja, niewłaściwe rozliczenie kosztów i przychodów oraz opóźnienia w sporządzaniu sprawozdań finansowych.

Aby unikać błędów księgowych, warto wdrożyć następujące działania:

- Regularne szkolenia dla personelu księgowego w zakresie aktualnych przepisów i procedur.

- Stosowanie nowoczesnych programów księgowych, które automatyzują procesy i minimalizują ryzyko pomyłek.

- Przeprowadzanie wewnętrznych audytów w celu wczesnego wykrywania i korygowania nieprawidłowości.

- Dokładne planowanie harmonogramu prac związanych z otwieraniem i zamykaniem ksiąg rachunkowych.

- Zapewnienie odpowiedniej segregacji i archiwizacji dokumentów księgowych.

Dzięki tym działaniom możliwe jest skuteczne unikanie błędów księgowych oraz zapewnienie rzetelności i zgodności prowadzonej dokumentacji finansowej.

Jak przygotować się do zamknięcia ksiąg rachunkowych?

Przygotowanie do zamknięcia ksiąg rachunkowych wymaga starannego planowania i realizacji określonych kroków. Proces zamykania ksiąg powinien rozpocząć się od przeprowadzenia inwentaryzacji aktywów i pasywów, co pozwala na weryfikację rzeczywistego stanu majątku firmy. Następnie należy dokonać uzgodnienia sald kont księgowych, aby zapewnić ich zgodność z dokumentacją źródłową. Kolejnym etapem jest weryfikacja rozrachunków z kontrahentami, co umożliwia identyfikację ewentualnych zaległości lub nadpłat.

W dalszej kolejności warto przeanalizować koszty i przychody, aby upewnić się, że wszystkie operacje zostały prawidłowo zaksięgowane. Istotne jest również sporządzenie zestawienia obrotów i sald, które stanowi podstawę do sporządzenia sprawozdania finansowego. Regularne monitorowanie postępów w realizacji tych działań oraz korzystanie z nowoczesnych narzędzi księgowych może znacząco ułatwić proces zamykania ksiąg rachunkowych i minimalizować ryzyko błędów.

Rola właściwego nadzoru w prowadzeniu ksiąg rachunkowych

Rzetelne prowadzenie ksiąg rachunkowych wymaga nie tylko znajomości przepisów, ale również stałego nadzoru nad wszystkimi procesami finansowymi. Właściwy nadzór pozwala wychwycić nieprawidłowości na wczesnym etapie, zanim przerodzą się w poważne błędy wpływające na rozliczenia czy wiarygodność sprawozdań finansowych. Regularna kontrola dokumentów, bieżące monitorowanie sald oraz dbałość o kompletność ewidencji sprawiają, że księgi odzwierciedlają realną sytuację majątkową i finansową firmy.

Nadzór pełni również kluczową funkcję w procesach otwierania i zamykania ksiąg rachunkowych. To właśnie w tych momentach najczęściej dochodzi do pomyłek, wynikających z dużej liczby zadań i presji terminów. Staranna weryfikacja dokumentacji, właściwa organizacja pracy działu finansowego oraz dbałość o terminowość działań ograniczają ryzyko sankcji i błędów, za które finalnie odpowiada kierownik jednostki. Dzięki odpowiedniemu nadzorowi przedsiębiorca może mieć pewność, że księgi prowadzone są zgodnie z przepisami i stanowią solidną podstawę do podejmowania decyzji biznesowych.

FAQ

Kiedy należy otworzyć księgi rachunkowe?

Księgi rachunkowe otwiera się na dzień rozpoczęcia działalności, na początek każdego następnego roku obrotowego, na dzień zmiany formy prawnej, na dzień wpisu do rejestru połączenia lub podziału jednostki oraz na dzień rozpoczęcia likwidacji lub ogłoszenia upadłości. Otwarcia należy dokonać w ciągu 15 dni od zaistnienia tych zdarzeń.

Kiedy należy zamknąć księgi rachunkowe?

Księgi rachunkowe zamyka się na dzień kończący rok obrotowy, na dzień zakończenia działalności jednostki, na dzień poprzedzający zmianę formy prawnej, na dzień połączenia lub podziału jednostek oraz na dzień poprzedzający postawienie jednostki w stan likwidacji lub ogłoszenia upadłości. Zamknięcia należy dokonać nie później niż w ciągu 3 miesięcy od zaistnienia tych zdarzeń.

Dlaczego dokładne prowadzenie ksiąg rachunkowych jest istotne?

Precyzyjne prowadzenie ksiąg rachunkowych zapewnia rzetelność sprawozdań finansowych, co jest kluczowe dla podejmowania trafnych decyzji biznesowych oraz budowania zaufania wśród inwestorów i partnerów handlowych. Ponadto zgodność z przepisami prawa minimalizuje ryzyko wystąpienia nieprawidłowości, które mogłyby negatywnie wpłynąć na stabilność finansową firmy.

Jakie są konsekwencje błędów w księgach rachunkowych?

Niedokładne prowadzenie ksiąg rachunkowych może prowadzić do poważnych konsekwencji prawnych i finansowych. W przypadku stwierdzenia nierzetelności lub wadliwości ksiąg odpowiedzialność ponosi kierownik jednostki. Sankcje za błędy w księgach mogą obejmować grzywny, a w skrajnych przypadkach nawet karę pozbawienia wolności do dwóch lat.

Jakie są najczęstsze błędy przy otwieraniu i zamykaniu ksiąg rachunkowych?

Do najczęstszych błędów przy otwieraniu ksiąg należą: nieprawidłowe przeniesienie sald z poprzedniego roku, brak uwzględnienia wszystkich aktywów i pasywów oraz pominięcie aktualizacji danych dotyczących kontrahentów. W procesie zamykania ksiąg często występują błędy takie jak: niekompletna inwentaryzacja, niewłaściwe rozliczenie kosztów i przychodów oraz opóźnienia w sporządzaniu sprawozdań finansowych.

Jak przygotować się do zamknięcia ksiąg rachunkowych?

Przygotowanie do zamknięcia ksiąg rachunkowych wymaga starannego planowania i realizacji określonych kroków. Proces zamykania ksiąg powinien rozpocząć się od przeprowadzenia inwentaryzacji aktywów i pasywów, weryfikacji sald kont księgowych, uzgodnienia rozrachunków z kontrahentami, analizy kosztów i przychodów oraz sporządzenia zestawienia obrotów i sald.

Z artykułu dowiesz się:

- Jakie przepisy określają terminy otwarcia i zamknięcia ksiąg rachunkowych.

- Dlaczego precyzyjne prowadzenie dokumentacji finansowej jest kluczowe dla Twojego biznesu.

- Jakie są konsekwencje prawne i finansowe błędów księgowych.

- Co zrobić, aby uniknąć najczęstszych błędów w księgowości.

- Jak przygotować się krok po kroku do zamknięcia roku obrotowego.

- Jakie nowoczesne technologie wspierają automatyzację księgowości.

- W jaki sposób monitorować postępy w realizacji planu zamykania ksiąg.

- Jakie zasady powinna spełniać inwentaryzacja aktywów.