Koszty uzyskania przychodu – definicja i znaczenie

Koszty uzyskania przychodu to wydatki poniesione przez podatnika w celu osiągnięcia przychodów, ich zachowania lub zabezpieczenia źródła. Definicja ta, zawarta w art. 22 ust. 1 Ustawy o PIT, podkreśla, że każdy wydatek musi być bezpośrednio związany z działalnością generującą dochód. Przykładowo zakup materiałów biurowych przez przedsiębiorcę jest uznawany za koszt uzyskania przychodu, ponieważ służy realizacji zleceń.

Znaczenie kosztów uzyskania przychodu jest kluczowe dla podatników, ponieważ pozwalają one na obniżenie podstawy opodatkowania, a tym samym zmniejszenie należnego podatku dochodowego. Prawidłowe identyfikowanie i dokumentowanie tych kosztów umożliwia efektywne zarządzanie finansami firmy oraz optymalizację obciążeń podatkowych. Warto pamiętać, że nie każdy wydatek może być uznany za koszt uzyskania przychodu. Musi on spełniać określone kryteria, takie jak celowość, definitywność oraz właściwe udokumentowanie.

Najczęstsze rodzaje kosztów uzyskania przychodu

W kontekście kosztów uzyskania przychodu wyróżniamy kilka podstawowych kategorii wydatków, które podatnicy mogą odliczyć od przychodu. Do najczęstszych rodzajów kosztów należą:

- Wydatki operacyjne – obejmują czynsz za wynajem lokalu, opłaty za media (prąd, woda, gaz), usługi telekomunikacyjne oraz materiały biurowe.

- Zakup towarów i materiałów – koszty związane z nabyciem surowców, półproduktów czy gotowych towarów przeznaczonych do dalszej sprzedaży.

- Wynagrodzenia pracowników – obejmują pensje, premie oraz składki na ubezpieczenia społeczne.

- Amortyzacja środków trwałych – dotyczy stopniowego rozliczania wartości zakupionych środków trwałych, takich jak maszyny czy pojazdy.

- Usługi obce – wydatki na usługi świadczone przez zewnętrzne podmioty, np. usługi księgowe, prawne czy marketingowe.

- Podróże służbowe – koszty delegacji, w tym transport, zakwaterowanie oraz diety.

Warto pamiętać, że nie wszystkie wydatki mogą być uznane za koszty uzyskania przychodu. Przykładowo wydatki na reprezentację, takie jak wystawne przyjęcia czy luksusowe prezenty dla klientów, są wyłączone z tej kategorii. Dlatego kluczowe jest dokładne analizowanie ponoszonych kosztów i ich zgodności z obowiązującymi przepisami podatkowymi.

Jak prawidłowo dokumentować koszty?

Prawidłowe dokumentowanie kosztów uzyskania przychodu jest kluczowe dla zachowania transparentności finansowej firmy oraz spełnienia wymogów podatkowych. Każdy wydatek powinien być poparty odpowiednim dowodem księgowym, który potwierdza jego zasadność i związek z prowadzoną działalnością gospodarczą. Do podstawowych dokumentów zaliczamy:

- Faktury VAT – dokumentujące zakup towarów i usług od innych podmiotów gospodarczych.

- Rachunki – stosowane w przypadku transakcji z podmiotami niebędącymi płatnikami VAT.

- Dowody wewnętrzne – sporządzane na potrzeby własne przedsiębiorstwa, np. w przypadku wydatków na podróże służbowe czy zużycie materiałów.

- Dowody opłat – potwierdzenia dokonania opłat, takie jak dowody opłat pocztowych czy bankowych.

Ważne jest, aby każdy dokument zawierał niezbędne informacje: datę wystawienia, dane stron transakcji, opis przedmiotu transakcji, kwotę oraz podpisy uprawnionych osób. Staranność w dokumentowaniu kosztów nie tylko ułatwia prowadzenie księgowości, ale także chroni przed ewentualnymi konsekwencjami podczas kontroli podatkowych.

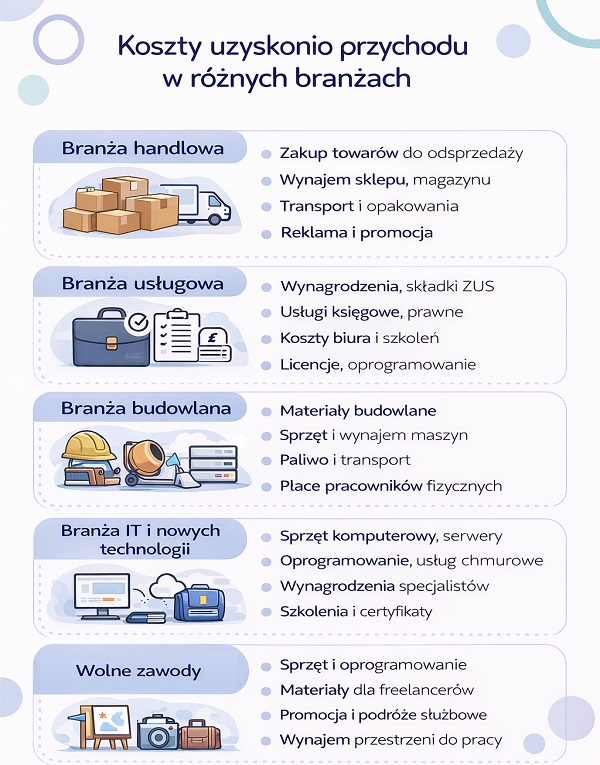

Koszty uzyskania przychodu w różnych branżach

Koszty uzyskania przychodu mogą różnić się w zależności od specyfiki branży, charakteru prowadzonej działalności oraz sposobu generowania przychodów. Choć ogólna definicja kosztów jest taka sama dla wszystkich podatników, to w praktyce inne wydatki będą kluczowe dla firmy budowlanej, inne dla handlu, a jeszcze inne dla branży IT czy usług kreatywnych.

Branża handlowa

W handlu największą część kosztów uzyskania przychodu stanowią wydatki na zakup towarów przeznaczonych do dalszej odsprzedaży. Dodatkowo przedsiębiorcy zaliczają do kosztów m.in. wynajem powierzchni handlowej, magazynowanie, transport towarów, opakowania, a także koszty reklamy i promocji.

Branża usługowa

W firmach usługowych dominują koszty związane z wynagrodzeniami pracowników lub współpracowników, składkami ZUS, usługami obcymi (np. księgowymi, prawnymi, IT) oraz kosztami biura. W przypadku jednoosobowych działalności często istotne są także koszty szkoleń, licencji czy oprogramowania.

Branża budowlana

W budownictwie koszty uzyskania przychodu obejmują przede wszystkim zakup materiałów budowlanych, wynajem lub amortyzację sprzętu i maszyn, paliwo, koszty transportu oraz wynagrodzenia pracowników fizycznych. Często znaczącą pozycją są również koszty podwykonawców.

Branża IT i nowych technologii

W sektorze IT do kosztów zalicza się m.in. zakup sprzętu komputerowego, oprogramowania, serwerów, usług chmurowych, a także koszty pracy specjalistów. Istotną rolę odgrywają również wydatki na rozwój kompetencji – szkolenia, certyfikaty oraz konferencje branżowe.

Wolne zawody i działalność kreatywna

Dla freelancerów, twórców i przedstawicieli wolnych zawodów kosztami uzyskania przychodu mogą być narzędzia pracy (sprzęt, oprogramowanie), materiały, koszty promocji własnej marki, wynajem przestrzeni do pracy, a także wydatki związane z podróżami służbowymi czy udziałem w wydarzeniach branżowych.

Niezależnie od branży, kluczowe jest to, aby każdy koszt miał realny związek z osiąganiem przychodów lub zabezpieczeniem ich źródła oraz był odpowiednio udokumentowany. Uwzględnienie specyfiki działalności pozwala nie tylko na prawidłowe rozliczenie podatku, ale także na świadome i efektywne zarządzanie finansami firmy.

Wniosek o odliczenie kosztów uzyskania przychodu

Proces składania wniosku o odliczenie kosztów uzyskania przychodu jest istotnym elementem zarządzania finansami firmy. Aby prawidłowo przeprowadzić tę procedurę, należy podjąć następujące kroki:

- Identyfikacja kwalifikujących się kosztów – upewnij się, że poniesione wydatki spełniają kryteria uznania ich za koszty uzyskania przychodu.

- Dokumentacja – zgromadź wszystkie niezbędne dowody, takie jak faktury, rachunki czy umowy, potwierdzające poniesione wydatki.

- Wypełnienie odpowiednich formularzy – przygotuj deklarację podatkową, w której uwzględnisz odliczane koszty.

- Złożenie deklaracji – dostarcz wypełnioną deklarację do właściwego urzędu skarbowego w wyznaczonym terminie.

Pamiętaj, że dokładność i terminowość w realizacji powyższych kroków są kluczowe dla skutecznego odliczenia kosztów oraz uniknięcia ewentualnych problemów podczas kontroli podatkowej.

Błędy, których należy unikać przy rozliczaniu kosztów

Prawidłowe rozliczanie kosztów uzyskania przychodu jest kluczowe dla uniknięcia problemów podatkowych. Jednym z najczęstszych błędów jest zaliczanie wydatków o charakterze osobistym do kosztów firmowych, na przykład zakup odzieży do użytku prywatnego, opłaty za wakacje rodzinne czy wydatki związane z utrzymaniem domu.

Takie praktyki mogą prowadzić do nieprawidłowych rozliczeń podatkowych i być uznawane za próbę nadużycia przepisów podatkowych. Aby uniknąć tych błędów, przedsiębiorcy powinni ściśle przestrzegać przepisów i prawidłowo kwalifikować koszty uzyskania przychodów. Prawidłowa optymalizacja podatkowa to sztuka, którą warto opanować, by płacić tylko tyle podatku, ile jest to konieczne.

Wpływ kosztów uzyskania przychodu na podatek dochodowy

Koszty uzyskania przychodu bezpośrednio wpływają na wysokość podatku dochodowego. Obniżają one podstawę opodatkowania, co prowadzi do zmniejszenia należnego podatku. Im wyższe koszty, tym niższy dochód do opodatkowania. To prosta zależność.

| Przychód (zł) | Koszty uzyskania przychodu (zł) | Dochód do opodatkowania (zł) | Stawka podatku | Podatek do zapłaty (zł) |

| 100 000 | 40 000 | 60 000 | 19% | 11 400 |

| 100 000 | 20 000 | 80 000 | 19% | 15 200 |

Praktyczne wskazówki na temat oszczędzania dzięki kosztom uzyskania

Efektywne zarządzanie kosztami uzyskania przychodu pozwala na znaczące oszczędzanie poprzez obniżenie zobowiązań podatkowych. Kluczowe jest świadome planowanie wydatków oraz ich właściwa dokumentacja. Oto kilka praktycznych wskazówek:

- Dokładna analiza wydatków – regularnie przeglądaj ponoszone koszty, aby upewnić się, że są one związane z działalnością gospodarczą i mogą być zaliczone do kosztów uzyskania przychodu.

- Wykorzystanie dostępnych ulg podatkowych – zapoznaj się z aktualnymi ulgami, takimi jak ulga na badania i rozwój, które mogą dodatkowo zmniejszyć podstawę opodatkowania.

- Inwestycje w rozwój firmy – wydatki na szkolenia, nowe technologie czy marketing nie tylko przyczyniają się do wzrostu przedsiębiorstwa, ale również mogą być zaliczone do kosztów uzyskania przychodu.

- Stała współpraca z doradcą podatkowym – konsultacje z ekspertem pomogą w optymalizacji podatkowej i uniknięciu błędów w rozliczeniach.

Pamiętaj, że skrupulatne prowadzenie dokumentacji oraz świadome zarządzanie wydatkami to fundament skutecznego oszczędzania dzięki kosztom uzyskania przychodu.

FAQ

Czym są koszty uzyskania przychodu?

Koszty uzyskania przychodu to wydatki poniesione w celu osiągnięcia przychodu, jego zachowania lub zabezpieczenia źródła. Obejmują one m.in. koszty operacyjne, zakup towarów, wynagrodzenia pracowników oraz amortyzację środków trwałych.

Jakie są limity kosztów uzyskania przychodu dla pracowników?

W 2025 roku standardowe koszty uzyskania przychodu dla pracowników wynoszą 3 000 zł rocznie (250 zł miesięcznie) dla jednego stosunku pracy. W przypadku pracy w więcej niż jednym miejscu, limit wzrasta do 4 500 zł rocznie. Dla osób dojeżdżających z innej miejscowości limity są wyższe: 3 600 zł rocznie (300 zł miesięcznie) dla jednego stosunku pracy i 5 400 zł rocznie dla kilku stosunków pracy.

Jakie dokumenty są niezbędne do udokumentowania kosztów uzyskania przychodu?

Do udokumentowania kosztów uzyskania przychodu niezbędne są faktury VAT, rachunki, dowody wewnętrzne oraz dowody opłat. Każdy dokument powinien zawierać datę wystawienia, dane stron transakcji, opis przedmiotu transakcji, kwotę oraz podpisy uprawnionych osób.

Jakie są najczęstsze błędy przy rozliczaniu kosztów uzyskania przychodu?

Najczęstsze błędy to zaliczanie wydatków osobistych do kosztów firmowych, brak odpowiedniej dokumentacji oraz nieprawidłowa klasyfikacja wydatków. Aby ich unikać, należy ściśle przestrzegać przepisów podatkowych i prowadzić dokładną dokumentację.

W jaki sposób koszty uzyskania przychodu wpływają na wysokość podatku dochodowego?

Koszty uzyskania przychodu obniżają podstawę opodatkowania, co prowadzi do zmniejszenia należnego podatku dochodowego. Im wyższe koszty, tym niższy dochód do opodatkowania, a co za tym idzie – niższy podatek.

Jakie są praktyczne wskazówki na temat oszczędzania dzięki kosztom uzyskania przychodu?

Aby efektywnie oszczędzać dzięki kosztom uzyskania przychodu, warto regularnie analizować ponoszone wydatki, korzystać z dostępnych ulg podatkowych, inwestować w rozwój firmy oraz współpracować z doradcą podatkowym. Skrupulatne prowadzenie dokumentacji i świadome zarządzanie wydatkami to fundament skutecznego oszczędzania.

Z artykułu dowiesz się:

- jak właściwie definiować koszty uzyskania przychodu, aby przynosiły korzyści podatkowe,

- o różnorodności kosztów, które mogą być odliczone w ramach różnych działalności,

- jakich dokumentów potrzebujesz, by skutecznie obniżyć zobowiązania podatkowe,

- o najczęstszych błędach przy rozliczaniu kosztów i sposobach ich uniknięcia,

- jak koszty uzyskania przychodu wpływają na zmniejszenie podatku,

- jak monitorować koszty w różnych branżach, aby zachować transparentność finansową,

- o praktykach i strategiach pozwalających na efektywne oszczędzanie.